在经历长达两年“以大为美”的市场风格之后,创业板指开始反击。然而进入4月份之后,在股权质押隐患等因素下,创业板指步入调整阶段。

近期的报告中,我们通过产业资本这一领先指标再次预判了成长反弹,但对于反弹的空间和持续性,市场仍抱有很大怀疑,受主板拖累,大家情绪也很低落。

我们对成长主线的推荐一直建立在三重逻辑之上,一是政策定力,即对战略新兴产业的扶持具备长期持续性;二是业绩筑底,即今年极有可能看到沪深300和创业板指的相对业绩变化趋势的反转;三是利率环境,即去杠杆大环境下社会融资需求趋势向下带来的利率回落。

目前来看第一点和第三点仍在持续兑现中,但市场对于创业板指的业绩风险仍然心有顾虑,言必提“商誉”,闻风丧胆。

因此我们在对创业板、尤其是创业板指成分股业绩梳理的过程中,格外重视风险的研究。事实上,今年的经济金融环境下,市场风险偏好整体不高,因此不必指望诸如15年“鸡犬升天”式的行情。对成长股的把握必须根植业绩趋势,谨慎“排雷”。

在关于创业板业绩的第一篇报告《创业板内生增长靠什么?——内生、外延最全面拆分》中,们全面梳理了外延并购下业绩承诺的“后遗症”,此篇将进一步处理商誉减值的问题,并试图回答几个重要的问题:

1、商誉规模和分布情况如何?

2、商誉减值计提的主要原因和节奏变化?

3、商誉减值对过去几年创业板和创业板指的业绩影响有多大?

4、商誉减值未来还有多大压力?

5、商誉减值对18年创业板和创业板指盈利影响的压力测试?

1、A股商誉规模:借力外延并购

时间轴上看,A股商誉规模13年起提速,14-15年进入快速增长时期。创业板的商誉规模变迁略滞后于全A,在15年达到增速高峰,时间上吻合外延并购高发期。

随着A股商誉规模不断扩大,其对净资产占比也迅速攀升,进而暴露了减值的风险敞口。全A商誉规模占净资产比重由11年的1.01%上升到17年的4.00%;创业板商誉规模更是由11年的1.20%迅速攀升到19.4%。因而市场主要担忧的是创业板的商誉问题,我们也将重点放在这里。

行业分布上,TMT商誉规模占净资产比重普遍居前,其他商誉占比较高的还有休闲服务、家电、医药、机械设备、汽车、轻工制造等,总体来说也跟创业板的权重行业重合度较高。

2、商誉减值节奏:17年充分释放

由于商誉的规模以及比重不断扩大,商誉减值的潜在风险也逐渐凸显。尤其对创业板而言,由于商誉的比重大,因而若大规模计提减值会对业绩产生较大的冲击。从11年以来上市公司计提商誉减值准备的情况来看,15年和17年是计提较多的年份。其中创业板公司在17年计提了近80亿,是16年计提数的近4倍。

要说明的是,由于会计处理上商誉减值准备是不能转回的,所以会直接影响当年损益。另外在数据处理上,17年存在3家商誉减值损失超过10亿,分别是中国石油(37.09亿)、ST巴士(15.38亿)和坚瑞沃能(46.15亿),为避免异常值的影响,此部分的计算剔除这三家公司,此前的年份暂不做额外处理。即便如此,17年的商誉减值情况依然是大幅恶化于前一年,反过来也可以说是风险释放较充分的一年。下表的计算剔除当年上市公司。

除了计提减值准备以外,另外一种缩减商誉规模的方式是出售子公司,此时商誉也会影响出售当年的投资损益。我们在统计之前外延并购的案例时发现,不乏有在收购标的业绩大幅低于预期或承诺之后出售的情况,因此出售标的本身也是对商誉减值风险的释放。

反映到数据上,总体来看资产负债表显示的商誉资产,包含减值和注销等等情况,17年也是商誉消化较大的一年,全A合计有469只个股商誉规模缩水,其中创业板公司有114个,比16年多78.1%。要说明的是,下面的表格为保证同比口径,同比数据统一使用前一年底之前上市公司数据。因此16年的305到17年的469,需要考虑16年上市公司数量。根据统计,16年全A上市数量为227家,其中创业板78家,即便考虑这个问题,17年的商誉缩水问题依然是更加显著的。

3、商誉减值对净利润的影响

17年Q4创业板的盈利增速和盈利能力ROE都出现了非常大幅度的回落,17Q3创业板整体(剔除温氏乐视)净利润累计同比增长23.9%、ROE(TTM)9.24%,17Q4则分别大幅下降到3%和7.86%。

从创业板TTM ROE(剔除温氏、乐视、光线、坚瑞)的情况来看,过去三个季度17Q3、17Q4、18Q1分别为9.23%、7.84%、7.89%,在去年四季度出现了大幅下跌。细分来看,创业板的资产周转率和资产负债率都在政策的范围内波动,但是净利率出现了大幅的下滑,而净利率下滑的背后,毛利率还保持了非常快的提升,无奈由于三项费用率均和资产减值都出现了非正常化的大幅度提升,最终导致ROE出现了断崖式的下滑。

单独看商誉减值准备的影响。重新计算创业板净利润同比增速(剔除温氏乐视坚瑞光线),17年为6.5%,若剔除商誉减值准备影响则大幅升至13.8%,可见17Q4净利润增速大幅下滑的原因中,商誉减值是重要一环(坏账损失和存货跌价准备也不小)。

单看创业板指情况稍好一些,事实上整体来看创业板指近年来的商誉减值损失情况都要好于整个创业板。

4、对未来预判,18、19年风险降低

从上面数据来看,商誉减值较大的年份,该项目对创业板利润的侵蚀是非常可观的。由于14-15年创业板进行了大量的外延并购,积累了一定虚高的商誉资产,市场担忧踩雷商誉减值不无道理。但我们站在当前时点去考虑商誉问题,必须要清楚,一方面,商誉减值的风险一定程度或相当程度上已经反映在过去两年的跌幅里。另一方面,17年的业绩和商誉减值情况是既定事实。如果去年初来思考这个问题,由于存在外延并购业绩承诺集中到期之后踩雷压力,对未来两三年商誉减值的担忧无疑是很大的。而如果我们看到17年已经计提了大量的减值准备,站在18年往后看,很可能之后两年是要好于预期的。

首先,从历史数据来看,连续两年计提商誉减值准备的案例占总案例的比重不超过50%,这其中,连续两年计提且后一年计提数大于前一年的案例占比不到30%。因此17年如果是集中减值的一年,意味着这些标的18年的减值压力很可能是降低的。

其次,由于商誉减值(以及出售)多发生于并购标的,因此减值的节奏和外延并购、业绩承诺的时间线理应存在某些对应关系。从并购发生来看,15年是上市公司并购的高点,此后在监管层规范并购重组、抑制“壳”情绪、叫停四行业跨界并购等一系列政策之下,上市公司的并购重组有所降温,因而由标的带来的风险会随之降低。

进一步看业绩承诺情况,一方面,从我们之前外延并购报告的经验来看,创业板公司常在并购标的业绩承诺不达预期或业绩较差的情况下计提商誉减值准备,也有可能在这之后出售标的——这两种情况都会使得商誉缩水,同时也是风险释放的过程。

根据过去几年业绩承诺完成情况的经验,并购标的在业绩承诺期内往往表现得较好,而承诺期一过则有爆雷风险;按15年是并购高点且业绩承诺平均三年计算,17年是业绩承诺到期的高峰,则推断18年是业绩压力较大的一年。然而从实际数据来看,17年是业绩承诺完成最差的一年,一定程度上表明标的业绩压力的提前释放,这也是为什么17年商誉减值规模较大的重要原因。既是如此,意味着17年提前“承担”了一部分我们对18年的商誉减值担忧,即18年的最终情况很可能好于此前的估计。

最后,考虑到我们上文的分析为保持统一口径,都截止到16年12月31日前上市的公司,而17年是IPO数量较多的一年,我们特别回溯了一下公司在上市当年和下一年发生商誉减值损失的情况。总的来说,这样的情况并不常见,因此我们推断17年上市的这些公司商誉损失的压力并不大。

5、一个简单测算

由于商誉损失的确认受标的业绩、母公司财务处理等因素影响,因而具有较大的不确定性,难以准确定量计算。在此我们仅做一个简单的测算:

如果均以截止上一年底上市的创业板公司作为样本,则15-17年确认的商誉减值损失占前一年底商誉规模的比重分别是4.44%、1.72%、4.23%(剔除温氏乐视光线坚瑞)。之所以选择用前一年商誉规模作为分母,是因为一般不存在当年形成商誉当年就计提损失的情况。这个数字也验证了上文的结论,即17年是商誉减值风险大幅释放的一年(15年的比重也比较高)。

其次,创业板商誉规模增速(剔除温氏乐视光线坚瑞)15-17年分别为150.7%、57.5%、34.1%,呈逐年递减趋势,这也与16年监管层出手整顿并购重组有关。

截止16年末,创业板上市公司剔除光线乐视温氏坚瑞后共565家,16年末商誉规模为1827.69亿;这些标的17年发生商誉损失为77.28亿,17年归母净利润为804.73亿(商誉损失占当年归母净利润比重9.60%,占前一年归母净利润比重10.23%)。我们用上述商誉损失占商誉规模的比重和商誉规模增速作如下简单的情景分析:

截止17年末,创业板上市公司剔除光线乐视温氏坚瑞后共706家,商誉规模为2454.91亿,17年规模净利润为934.89亿;变量为18年发生的商誉损失占17年商誉规模比重,由此分析对18年业绩的影响。由于17年商誉减值风险释放较充分,我们预计18年这一比重会下降。

单看创业板指情况要好一些。基于当前创业板指成分股,以截止上一年底上市的公司作为样本,则15-17年确认的商誉减值损失占前一年底商誉规模的比重分别是5.50%、0.60%、1.40%(剔除温氏光线坚瑞);15-17年商誉规模增速为169.7%、47.9%、28.6%。

当前创业板指成分股剔除温氏光线坚瑞后,16年底之前上市的有92家,16年末商誉规模为434.42亿;这些标的17年发生商誉损失为11.57亿,17年归母净利润为414.06亿(商誉损失占当年归母净利润比重2.80%,占前一年归母净利润比重3.15%)。

则用同样的办法做如下进行情景分析:

截止17年末,创业板指成分股剔除光线温氏坚瑞后共97家,商誉规模为1049.35亿,17年规模净利润为434.42亿;变量为18年发生的商誉损失占17年商誉规模比重,由此分析对18年业绩的影响。

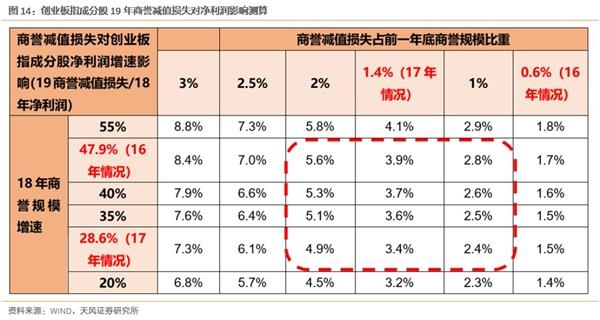

对创业板指进一步估算2019年的情况。这里我们需要对18年的净利润增速和商誉规模增速也做个估计:净利润方面,按照我们此前报告的估算,创业板指内生增速18年回升到23%、外延并购贡献10%、外延并购后遗症拖累5%,也就是28%的增速至556.07亿;商誉规模方面,我们预测随着过去一年并购重组相关规定的松绑,18年增速可能比17年小幅回升,这个比例作为我们敏感性测算的一个变量。

按照上述三个表格的测算,商誉减值损失对创业板18年净利润增速的影响在4.5%-11.0%之间;对创业板指成分股18年净利润增速的影响在1.4%-7.2%之间;对创业板指成分股19年净利润增速的影响在1.4%-8.4%之间。表格中红框表示大概率出现的区间。

上述是一个简单的测算,具体情况仍需自下而上看个股情况。我们从年报梳理中发现,发生商誉减值的原因,多为“并购标的业绩亏损”或者“并购标的业绩承诺不达预期”两种,其他少部分也有“提前处置商誉风险”、“战略整合效果不达预期”等原因——但大部分可以追溯到我们之前对外延并购的分析中去,即风险最大的仍是那些涉及大量外延并购的公司,尤其是带有业绩承诺的并购。我们在之前的报告中提到,一方面,17年业绩承诺的完成率已经明显下降(不到50%);另一方面,有相当比例的标的在业绩承诺到期下一年利润缩水——因此我们仍然要警惕17年、18年到期的业绩承诺对上市公司利润的影响。